En viktig parameter när man analyserar bolag är att se till bolagets skuldsituation. Ett allt för skuldsatt bolag kan inte dela ut pengar till sina aktieägare och risker att behöva "låna" in mer pengar från aktieägarna i form av en nyemission om resultatet viker vid en eventuellt kris.

Det är dock viktigt att komma ihåg att skuldsituationen varierar kraftig mellan olika branscher och ett skuldfritt bolag behöver inte betyda att det är ett bra eller mindre riskfyllt bolag. Detta eftersom (1) verksamheten kan vara väldigt riskfyllt, det är därför ingen vågat låna ut pengar, (2) verksamheten kräver stora initiala investeringar, vilket gör att det är omöjligt att bedriva verksamheten utan skuldsättning.

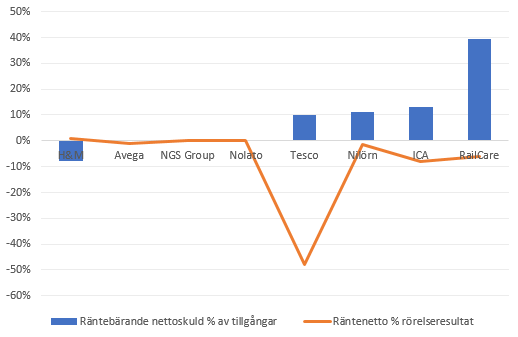

Med det sagt har jag analyserat mitt egna portföljinnehav på två parametrar (1) räntebärande nettoskuld i förhållande till tillgångarna och (2) finansnetto delat med rörelseresultatet. Den ena parametern mäter storleken och den andra flödet. Inga av mina bolag går med förlust så de täcker alla räntekostnaderna till olika grader.

Sämst till flödet ligger Tesco med hela 48% av rörelseresultatet som går till att betala räntekostnaderna. För 2-3 år sedan låg samma siffra på runt 10% (ungefär samma som ICA gör idag). Sett till tillgångarna är RailCare värst med runt 40% i räntebärande skulder, men de betalar samtidigt en väldigt låg ränta och endast 6% av rörelseresultatet går till att betala räntor.

Är då skuldsituationen problematiskt för någon av bolagen? Och, borde jag agera? Här blir det lite knivigare. Tesco för att ta det uppenbara exemplet värderas efter de höga löpande räntebetalningarna de gör och det är ett allmänt känt problem. Sett till tillgångarna har de inte så höga skulder utan det är snarare ett nedtryckt rörelseresultat som är problemet. Det betyder att för varje pund de stärker rörelseresultatet kommer räntekostnaderna bli något av ett mindre problem.

Värre är det faktiskt för ICA och RailCare samt kanske Nilörn. De har alla låga räntekostnader idag, men ändå en skuldsättning som potentiellt skulle kunna skada bolaget. Tesco som jag skrev tidigare skulle ha sett ut som ICA om vi gjort samma analys för 2-3 år sedan. Nilörngruppen verkar ha närmast artificiell låg räntekostnad runt 1%. Fast vid en djupare analys ser vi att Nilörngruppen ökat på skuldsättningen under året och betalar cirka 3% på deras lån nu, vilket är mer rimligt. Lånekostnaden, redovisningsmässigt, kommer öka till runt 3 miljoner per år, jämfört med runt 1 miljon för 2016. Det är ingen problem i dagsläget, men värt att hålla ögonen på.

För RailCare så betalar de runt 4-5% på de räntebärande lånen, vilket får anses vara halvhögt. Bolaget skulle nog må bra av att sänka skuldsättningen något. Intjäningsförmågan är dock fortsatt god, men väl värt också att hålla ett öga på.

Har ni koll på skuldsättningen på era portföljbolag? Vad anser ni är problematiskt och vad anser ni är inga problem?

Inga kommentarer:

Skicka en kommentar